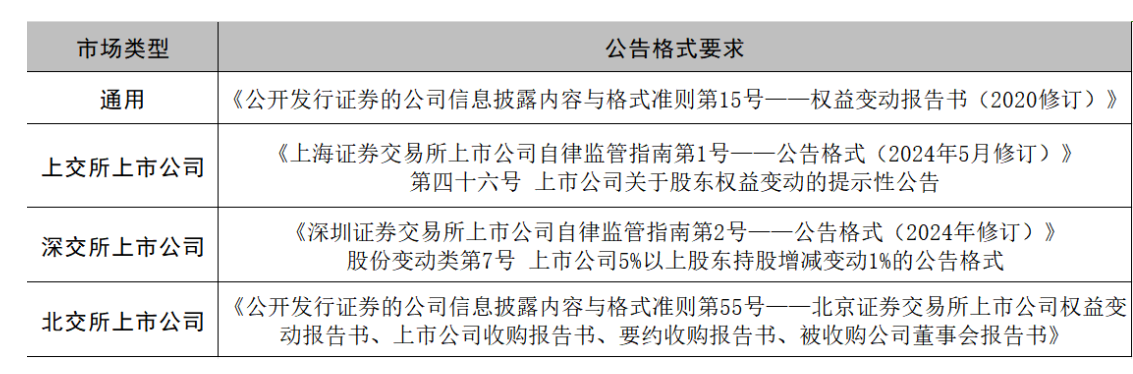

《上市公司收購(gòu)管理辦法(2020修正)》規(guī)定了權(quán)益變動(dòng)信息披露的基本規(guī)則,即大股東(5%以上)所持上市公司股份每變動(dòng)1%需要披露權(quán)益變動(dòng)提示性公告,每變動(dòng)5%還需要同時(shí)按照規(guī)定披露權(quán)益變動(dòng)報(bào)告書。

根據(jù)《上市公司收購(gòu)辦法》第十二條,投資者在一個(gè)上市公司中擁有的權(quán)益,包括登記在其名下的股份和雖未登記在其名下但該投資者可以實(shí)際支配表決權(quán)的股份,權(quán)益變動(dòng)披露強(qiáng)調(diào)的是可以控制的股份。《證券法》第六十三條,也同樣強(qiáng)調(diào)權(quán)益變動(dòng)計(jì)算的是有表決權(quán)的股份。在權(quán)益變動(dòng)語(yǔ)境下,甲公司持有A公司70%股份,乙公司持有A公司30%股份,A公司持有上市公司60%股份,因?yàn)榧坠舅止煞葸_(dá)到了對(duì)A公司的控制,A公司的表決權(quán)完全屬于甲公司,所以甲公司間接持有上市公司的股份是60%,而乙公司間接持有上市公司的股份是0。也就是說,在A公司的表決權(quán)完全屬于甲公司的控制關(guān)系中,A公司少數(shù)股東的股份變動(dòng)都不導(dǎo)致對(duì)上市公司的權(quán)益增減。因此,控股股東股權(quán)結(jié)構(gòu)變動(dòng)不構(gòu)成對(duì)上市公司的權(quán)益增減。

控股股東本身的股權(quán)結(jié)構(gòu)變動(dòng),其所持公司股份數(shù)的比例不變,也不存在實(shí)際控制人變更的情形,雖然不構(gòu)成對(duì)上市公司的權(quán)益增減,但建議上市公司仍然履行相關(guān)公告義務(wù)。對(duì)深交所上市公司披露的要求可以參考《深圳證券交易所上市公司收購(gòu)及股份權(quán)益變動(dòng)信息披露業(yè)務(wù)指引(征求意見稿)》第六條,投資者在一個(gè)上市公司中擁有權(quán)益的股份(以下簡(jiǎn)稱擁有權(quán)益的股份)出現(xiàn)下列情形之一的,應(yīng)當(dāng)及時(shí)通知上市公司,并披露權(quán)益變動(dòng)提示公告:(七)上市公司的第一大股東或控股股東及其實(shí)際控制人不變,但第一大股東或控股股東與實(shí)際控制人之間的逐級(jí)股權(quán)關(guān)系發(fā)生變化,導(dǎo)致層級(jí)減少或者持股情況發(fā)生較大變化的;根據(jù)上述征求意見稿(尚未正式發(fā)布),控股股東股權(quán)結(jié)構(gòu)變化較大時(shí)需披露提示性公告。

經(jīng)公開檢索,控股股東股權(quán)結(jié)構(gòu)變動(dòng)提示性公告內(nèi)容一般包含以下三部分內(nèi)容:控股股東股權(quán)結(jié)構(gòu)變動(dòng)的具體情況、變動(dòng)前后控股股東股權(quán)結(jié)構(gòu)及與上市公司的產(chǎn)權(quán)關(guān)系、對(duì)上市公司的影響。披露的時(shí)點(diǎn)為自收到股東告知函起兩個(gè)交易日內(nèi),股東告知函需要作為備查文件。提示性公告、工商登記進(jìn)展公告以及工商登記變更完成公告的市場(chǎng)案例可參考《 涪陵榨菜:關(guān)于控股股東股權(quán)結(jié)構(gòu)變動(dòng)的提示性公告》、《涪陵榨菜:關(guān)于控股股東股權(quán)結(jié)構(gòu)變動(dòng)暨相關(guān)工商登記變更的進(jìn)展公告》、《涪陵榨菜:關(guān)于控股股東股權(quán)結(jié)構(gòu)變動(dòng)暨相關(guān)工商登記變更完成的公告》。