與新《公司法》同一天實施的新《會計法》也在最新的修訂中填補了以往《會計法》在內(nèi)部控制方面存在的立法空白。原第二十七條調(diào)整至第二十五條,并增添了實質(zhì)內(nèi)容,要求“各單位應(yīng)當建立、健全本單位內(nèi)部會計監(jiān)督制度,并將其納入本單位內(nèi)部控制制度”。

隨著這兩部法律的修訂實施,企業(yè)將面臨新的合規(guī)要求與挑戰(zhàn),同時也將迎來提升管理效能、增強市場信任的新機遇。本文將圍繞監(jiān)管機構(gòu)公布的違規(guī)案例,探討內(nèi)控違規(guī)的常見原因及法律責(zé)任,旨在為企業(yè)自查內(nèi)控有效性提供參考。

1.深交所:關(guān)于對WDNJ股份有限公司及相關(guān)當事人給予通報批評處分的決定

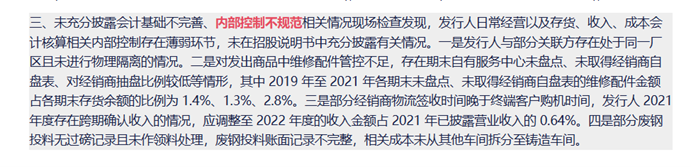

深交所2020年12月23日受理了WDNJ首次公開發(fā)行股票并在創(chuàng)業(yè)板上市的申請,中國證監(jiān)會對其開展了現(xiàn)場檢查。經(jīng)查,公司被中國證監(jiān)會出具了警示函的監(jiān)管措施后,深交所又對公司及相關(guān)當事人給予了通報批評的記錄處分。經(jīng)檢查相關(guān)情況發(fā)現(xiàn)這家公司日常經(jīng)營以及存貨、收入、成本會計核算相關(guān)內(nèi)部控制存在薄弱環(huán)節(jié),且未在招股說明書中充分披露有關(guān)情況,存在內(nèi)部控制不規(guī)范的情形。

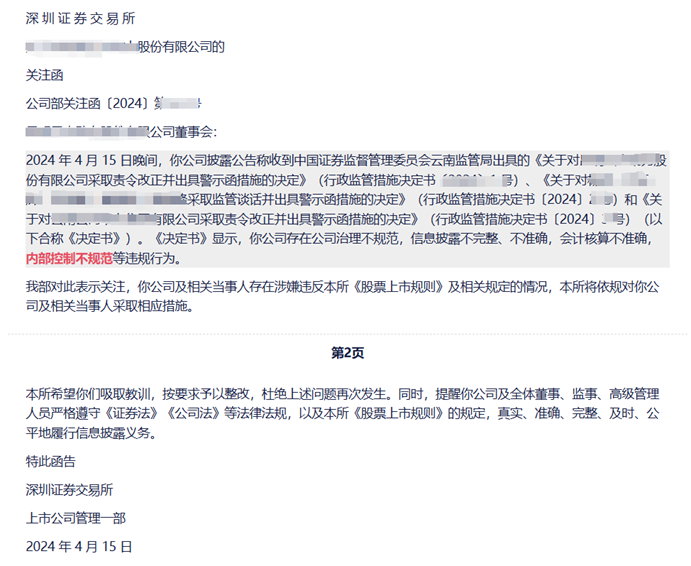

又譬如這家上市公司,因公司治理不規(guī)范,信息披露不完整、不準確,會計核算不準確,內(nèi)部控制不規(guī)范等違規(guī)行為,吃了監(jiān)管局警示函后又吃交易所關(guān)注函。

其中,內(nèi)部控制不規(guī)范的具體體現(xiàn)為:一是存貨管理及賬務(wù)處理不規(guī)范,包括部分外存貨商品發(fā)出或庫存、貨權(quán)等狀態(tài)不清、部分存貨移庫或盤點記錄不完整等。二是計提存貨跌價準備的內(nèi)部控制制度不完善。三是部分基礎(chǔ)業(yè)務(wù)及財務(wù)資料保存不完整,包括部分商務(wù)返利計提依據(jù)資料缺失和末編制商務(wù)談判備忘錄、未編制退貨報告、個別客戶計提信用減值損失充分性的資料不完整、部分價格審批資料缺頭等。

深交所先是發(fā)年報問詢函要求公司對資金占用、違規(guī)財務(wù)資助、合同管理等內(nèi)控缺陷進行詳細解釋,并且要求獨立董事、監(jiān)事會及中介機構(gòu)核查有關(guān)問題并發(fā)表意見。而后深交所檢查公司披露的《2021 年年度報告》及相關(guān)公告,認定公司存在非經(jīng)常性損益列報錯誤、會計差錯更正、內(nèi)部控制缺陷問題認定有誤、年度報告披露不完整、與控股股東關(guān)聯(lián)方的非經(jīng)營性往來情況遺漏等違規(guī)情況,遂對公司發(fā)出監(jiān)管函。

二、證監(jiān)局監(jiān)管案例

1.北京監(jiān)管局:關(guān)于對HYRJ股份有限公司、時任董事長采取出具警示函行政監(jiān)管措施的決定

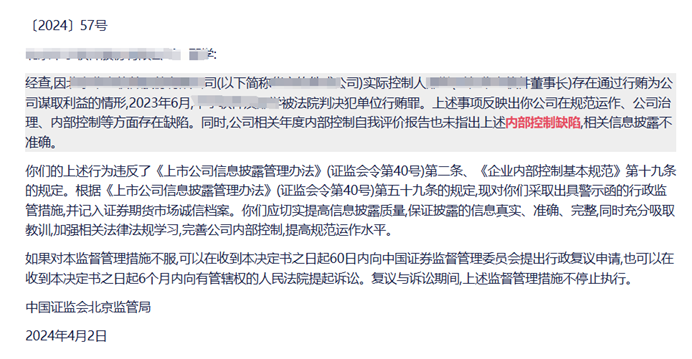

公司時任董事長存在通過行賄為公司謀取利益的情形,被法院判決單位行賄罪,北京證監(jiān)局認定公司在規(guī)范運作、公司治理、內(nèi)部控制等方面存在缺陷。

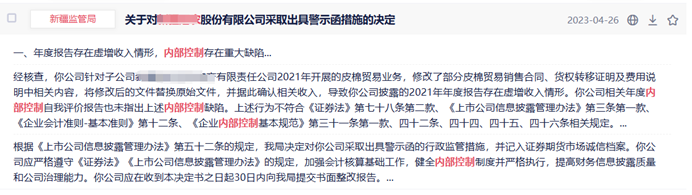

XJGN其子公司在開展業(yè)務(wù)時,修改了部分銷售合同、貨權(quán)轉(zhuǎn)移證明及費用說明中相關(guān)內(nèi)容,將修改后的文件替換原始文件,并據(jù)此確認相關(guān)收入,導(dǎo)致XJGN披露的2021年年度報告存在虛增收入情形。而XJGN相關(guān)年度內(nèi)部控制自我評價報告也未指出上述內(nèi)部控制缺陷。新疆證監(jiān)局對公司出具警示函,要求公司健全內(nèi)部控制制度并嚴格執(zhí)行,提高財務(wù)信息披露治理和公司治理能力。

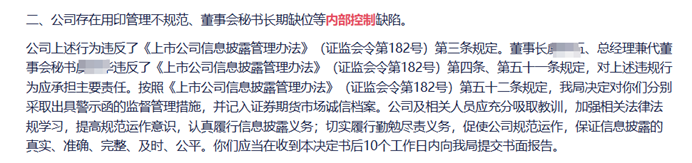

經(jīng)浙江證監(jiān)局在日常監(jiān)管中發(fā)現(xiàn)公司存在用印管理不規(guī)范、董事會秘書長期缺位等內(nèi)部控制缺陷,證監(jiān)局認定公司上述行為違反了《上市公司信息披露管理辦法》,決定對公司和董事長、總經(jīng)理兼代董事會秘書分別采取出具警示函的監(jiān)督管理措施。

1.中國證監(jiān)會行政處罰決定書(HXFZ及相關(guān)責(zé)任人員)

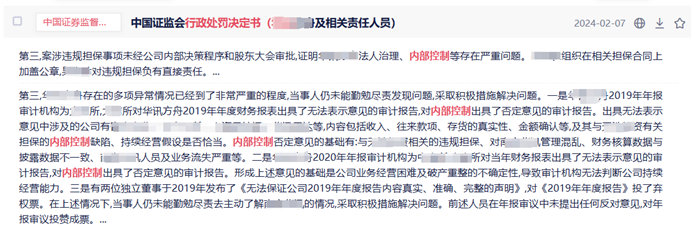

經(jīng)證監(jiān)會查明,HXFZ違規(guī)擔(dān)保事項未經(jīng)公司內(nèi)部決策程序和股東大會審批,反映公司法人治理、內(nèi)部控制存在嚴重問題。公司審計機構(gòu)在2019年年報中對內(nèi)部控制出具了否定意見的審計報告,內(nèi)部控制否定意見的基礎(chǔ)有:與TH投資相關(guān)的違規(guī)擔(dān)保、對NJHX管理混亂、財務(wù)核算數(shù)據(jù)與披露數(shù)據(jù)不一致、NJHX人員及業(yè)務(wù)流失嚴重等。

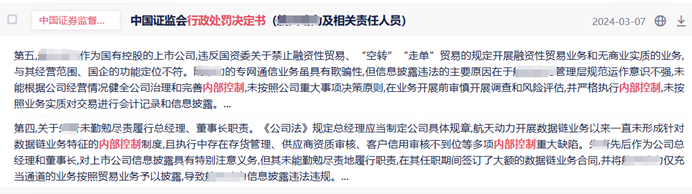

證監(jiān)會經(jīng)查,認定HTDL信息披露違法的主要原因在于公司管理層規(guī)范運作意識不強,未能根據(jù)公司經(jīng)營情況健全公司治理和完善內(nèi)部控制,未按照公司重大事項決策原則,在業(yè)務(wù)開展前審慎開展調(diào)查和風(fēng)險評估,并嚴格執(zhí)行內(nèi)部控制,未按照業(yè)務(wù)實質(zhì)對交易進行會計記錄和信息披露。

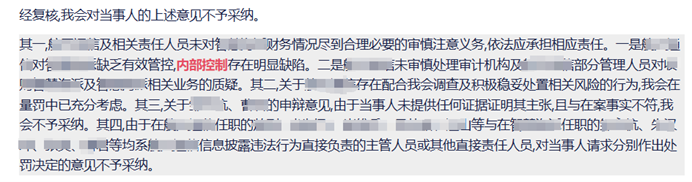

HTTX控股子公司ZHHP存在虛構(gòu)業(yè)務(wù),虛增收入利潤等情形,證監(jiān)會認為公司及相關(guān)責(zé)任人員未對控股子公司財務(wù)情況盡到合理必要的審慎注意義務(wù),對控股子公司缺乏有效管控,認定公司內(nèi)部控制存在明顯缺陷。

四、總結(jié)

上市公司內(nèi)控違規(guī)的情況較為復(fù)雜,常見原因包括管理層疏忽或不當行為、內(nèi)部審計不力、子公司管控失效、內(nèi)控制度執(zhí)行不嚴、業(yè)務(wù)流程及財務(wù)報告內(nèi)控缺陷等。相應(yīng)的法律責(zé)任也頗為嚴格,包括但不限于以下法律責(zé)任類型:

?行政責(zé)任:監(jiān)管機構(gòu)對公司及其責(zé)任人實施監(jiān)管措施及行政處罰;

?民事責(zé)任:違規(guī)行為導(dǎo)致投資者損失的,公司及其責(zé)任人員可能面臨股民對其提起民事賠償訴訟;

?刑事責(zé)任:對于嚴重違規(guī)行為,如欺詐發(fā)行股票、內(nèi)幕交易、違規(guī)披露、不披露重要信息罪等,相關(guān)人員可能承擔(dān)刑事責(zé)任。

?市場進入:違規(guī)嚴重的責(zé)任主體可能被禁止一定時間內(nèi)或永久不得擔(dān)任上市公司董事、監(jiān)事或高級管理人員。

內(nèi)控違規(guī)不僅帶來直接法律后果,還可能嚴重影響公司的長期發(fā)展。因此,上市公司應(yīng)加強內(nèi)控體系建設(shè),定期開展自我評估,確保合規(guī)運營,并通過培訓(xùn)提升管理層和員工的合規(guī)意識。